Частичное досрочное погашение кредита позволяет заемщикам сократить общую переплату по займу. Однако при внесении дополнительных средств важно правильно выбрать стратегию - уменьшать срок кредита или сумму ежемесячного платежа.

Содержание

Два основных способа частичного погашения

- Уменьшение срока кредита - сохраняется размер платежа, но сокращается период выплат

- Уменьшение ежемесячного платежа - срок остается прежним, но снижается сумма регулярных выплат

Сравнительная таблица вариантов погашения

| Критерий | Уменьшение срока | Уменьшение платежа |

| Общая переплата | Значительно сокращается | Сокращается незначительно |

| Финансовая нагрузка | Остается прежней | Снижается |

| Срок кредита | Уменьшается | Не изменяется |

Что выгоднее для заемщика

С финансовой точки зрения уменьшение срока кредита более выгодно, так как:

- Сокращается период начисления процентов

- Общая сумма переплаты уменьшается существеннее

- Быстрее достигается полное погашение обязательств

Когда лучше уменьшать платеж

Уменьшение ежемесячного платежа может быть предпочтительнее в случаях:

- Нестабильного финансового положения

- Необходимости снизить текущую кредитную нагрузку

- Планирования других крупных расходов

Как правильно оформить частичное погашение

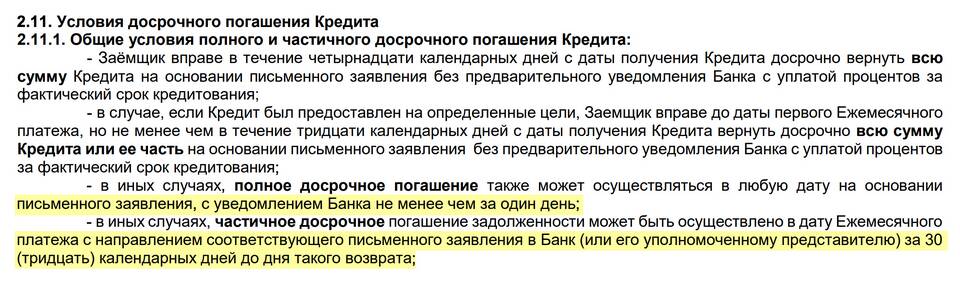

- Уточните в банке условия досрочного погашения

- Подайте заявление на частичное погашение с указанием выбранного способа

- Внесите дополнительную сумму на кредитный счет

- Получите новый график платежей

Перед принятием решения о частичном погашении рекомендуется сделать расчет обоих вариантов в банке или с помощью кредитного калькулятора, чтобы оценить финансовую выгоду каждого способа.