| Правовая основа | Гражданский кодекс РФ, статья 665 |

| Стороны соглашения | Лизингодатель (компания), лизингополучатель (клиент) |

| Предмет лизинга | Оборудование, транспорт, недвижимость, техника |

- Амортизация имущества

- Плата за использование средств (процентная ставка)

- Комиссия лизинговой компании

- Страховые платежи (при наличии)

- НДС (20%)

| Аннуитетные | Равные суммы на протяжении всего срока |

| Дифференцированные | Уменьшающиеся платежи |

| Сезонные | Учет сезонности бизнеса клиента |

- Стоимость предмета лизинга

- Срок лизингового договора

- Процентная ставка

- Метод начисления амортизации

- Остаточная стоимость имущества

- Дополнительные услуги (страхование, обслуживание)

| Стоимость оборудования | 1 000 000 руб |

| Срок лизинга | 36 месяцев |

| Ставка | 12% годовых |

| Ежемесячный платеж | ≈ 33 200 руб |

- Платежи учитываются в расходах компании

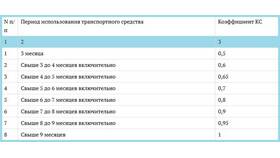

- Ускоренная амортизация (коэффициент до 3)

- НДС принимается к вычету

Лизинговый платеж представляет собой комплексную выплату, включающую стоимость имущества, плату за финансирование и дополнительные услуги. Правильный расчет и структурирование платежей позволяют оптимизировать финансовую нагрузку на бизнес и эффективно использовать лизинг как инструмент обновления основных средств.