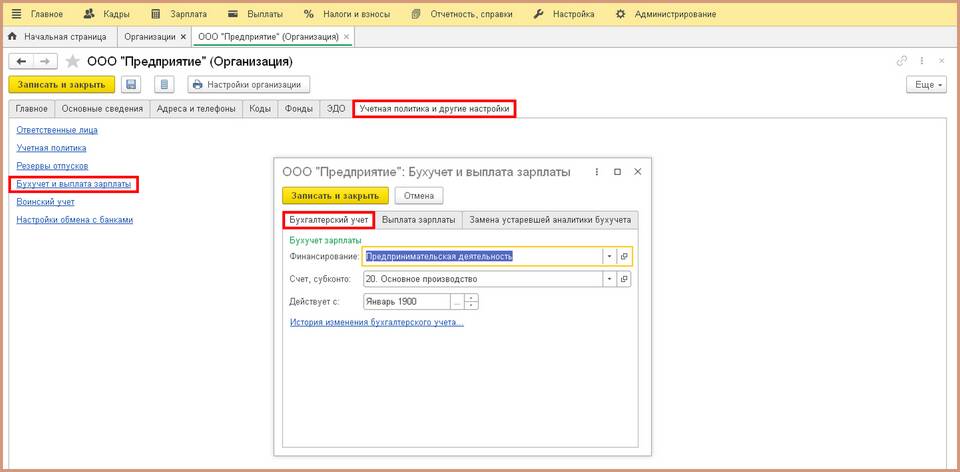

Учет заработной платы требует точного отражения всех начислений и удержаний в соответствии с законодательством и учетной политикой организации. Рассмотрим основные принципы бухгалтерского учета расчетов по оплате труда.

Содержание

Основные проводки по начислению зарплаты

| Операция | Дебет | Кредит |

| Начисление зарплаты | 20 (26, 44) | 70 |

| Начисление НДФЛ | 70 | 68 |

| Начисление страховых взносов | 20 (26, 44) | 69 |

Этапы отражения зарплаты в учете

Начисление заработной платы

- Определение суммы начислений по каждому сотруднику

- Разделение по видам затрат (основное производство, общехозяйственные расходы)

- Формирование проводок по начислению

- Создание расчетно-платежной ведомости

Удержания из зарплаты

- НДФЛ (13% для резидентов)

- Исполнительные листы (алименты, штрафы)

- Возмещение материального ущерба

- Профсоюзные взносы

Учет страховых взносов

| Вид взноса | Ставка | Счет учета |

| Пенсионное страхование | 22% | 69.2 |

| Медицинское страхование | 5.1% | 69.3 |

| Социальное страхование | 2.9% | 69.1 |

Выплата заработной платы

- Через кассу предприятия (проводка Д70 К50)

- Перечислением на банковские карты (Д70 К51)

- Выплата аванса (обычно 40-50% от оклада)

- Сроки выплаты - не реже 2 раз в месяц

Особые случаи учета

Отпускные и больничные

- Начисление отпускных (Д20 (26,44) К70)

- Пособие по временной нетрудоспособности

- Учет возмещения из ФСС

- Особенности налогообложения

Премии и материальная помощь

- Отражение ежемесячных премий

- Учет годовых бонусов

- Налогообложение материальной помощи

- Лимиты на необлагаемые суммы

Важные аспекты учета

- Соблюдение сроков перечисления налогов и взносов

- Ведение аналитического учета по каждому сотруднику

- Правильное оформление первичных документов

- Соответствие данным налогового учета