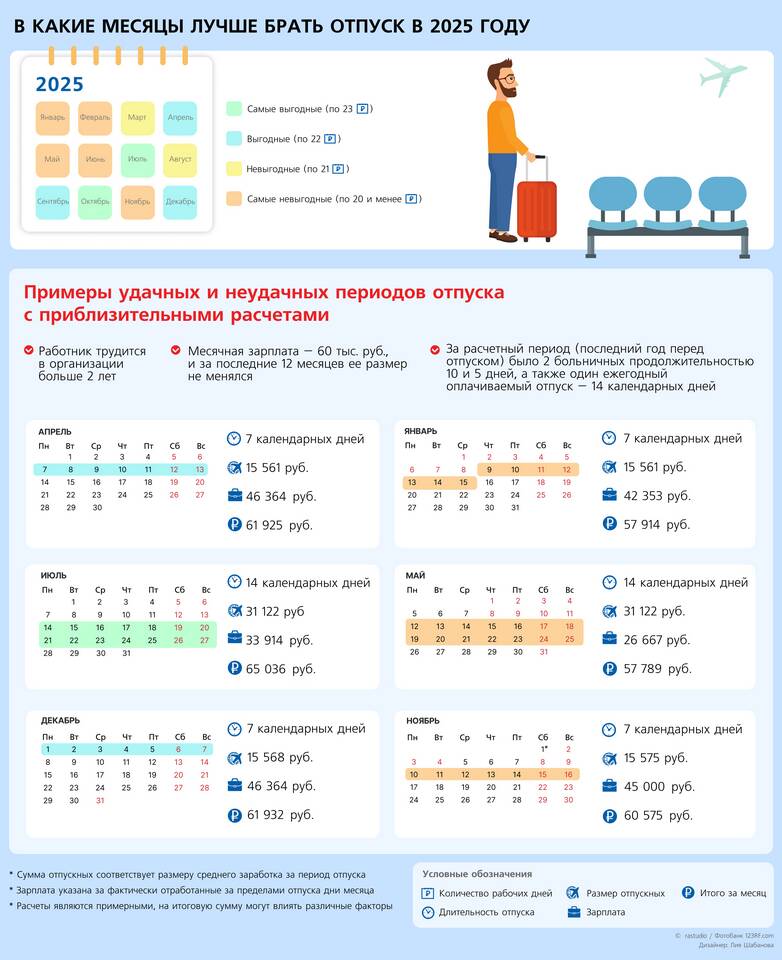

Расчет заработной платы за месяц, включающий отпускные дни, требует особого подхода. Рассмотрим правильную методику вычислений и особенности начисления выплат в этот период.

Содержание

Основные принципы расчета

| Компонент | Особенности начисления |

| Окладная часть | Начисляется только за фактически отработанные дни |

| Отпускные | Выплачиваются перед началом отпуска |

| Премии | Учитываются согласно положению об оплате труда |

Пошаговый расчет зарплаты

Определение расчетных периодов

- Выделите рабочие дни в месяце (по производственному календарю)

- Отметьте дни отпуска (календарные дни)

- Определите фактически отработанные дни

Расчет окладной части

- Формула: (Оклад / Количество рабочих дней в месяце) × Фактически отработанные дни

- Пример при окладе 50 000 руб.:

- Рабочих дней в месяце: 22

- Отработано дней: 10

- Сумма: (50 000 / 22) × 10 = 22 727 руб.

Расчет отпускных

| Показатель | Формула |

| Средний дневной заработок | Зарплата за 12 месяцев / (12 × 29,3) |

| Сумма отпускных | Средний дневной заработок × Дни отпуска |

Пример полного расчета

| Параметр | Значение |

| Оклад | 60 000 руб. |

| Рабочих дней в месяце | 21 |

| Отработано дней | 8 |

| Окладная часть | (60 000 / 21) × 8 = 22 857 руб. |

| Средний дневной заработок | 2 000 руб. |

| Дней отпуска | 14 |

| Отпускные | 2 000 × 14 = 28 000 руб. |

| Итого начислено | 22 857 + 28 000 = 50 857 руб. |

Нюансы налогообложения

- НДФЛ удерживается как с отпускных, так и с окладной части

- Страховые взносы начисляются на общую сумму выплат

- Отпускные облагаются налогами в момент выплаты

Частые ошибки

| Ошибка | Как избежать |

| Учет выходных как рабочих дней | Проверять производственный календарь |

| Неправильный расчет среднего заработка | Исключать не учитываемые периоды |

| Двойной учет отпускных дней | Четко разделять отработанные и отпускные дни |

Рекомендации работникам

- Проверяйте правильность начислений по расчетному листку

- Уточняйте в бухгалтерии непонятные суммы

- Сохраняйте все документы о начислениях

- Учитывайте, что отпускные выплачиваются за 3 дня до отпуска

Правильный расчет зарплаты в месяц отпуска требует внимания к деталям и точного соблюдения методики. Понимание принципов начисления позволяет контролировать правильность выплат и защищать свои трудовые права.