Общество с ограниченной ответственностью может выступать в качестве структурного подразделения в составе холдинга или группы компаний. Рассмотрим особенности такой организационной структуры.

Содержание

Основные модели включения ООО в структуру

| Модель | Характеристика | Управление |

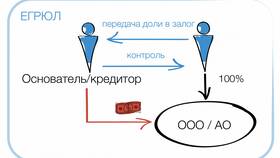

| Дочернее общество | Контроль через владение долями | Общее собрание участников |

| Зависимое общество | 20-50% участия в уставном капитале | Через представителей в органах управления |

| Филиал/представительство | Не является юридическим лицом | Через назначенного руководителя |

Порядок создания ООО как подразделения

Подготовительный этап

- Определение целей создания подразделения

- Выбор организационно-правовой формы

- Разработка положения о подразделении

- Распределение функций между подразделениями

Юридическое оформление

- Регистрация нового ООО

- Заключение договора между головной компанией и ООО

- Внесение изменений в уставные документы головной компании

- Разработка внутренних регламентов взаимодействия

Преимущества структуры с ООО-подразделением

| Преимущество | Описание |

| Разделение ответственности | Риски ограничены уставным капиталом ООО |

| Налоговая оптимизация | Возможность выбора оптимального налогового режима |

| Гибкость управления | Самостоятельность в операционной деятельности |

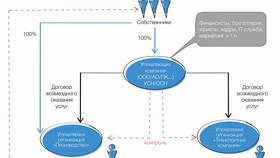

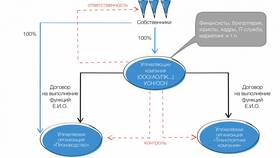

Управление ООО-подразделением

Через органы управления

- Назначение генерального директора

- Формирование совета директоров

- Участие в общих собраниях

Договорные механизмы

- Договор доверительного управления

- Соглашение о совместной деятельности

- Договор оказания управленческих услуг

Финансовые потоки в структуре

| Вид операций | Документальное оформление |

| Финансирование | Договор займа или увеличение УК |

| Передача активов | Договор купли-продажи или вклада в УК |

| Распределение прибыли | Решение о выплате дивидендов |

Налоговые аспекты

- Консолидированная группа налогоплательщиков

- Трансфертное ценообразование

- Налоговый учет внутригрупповых операций

- Взаимозависимость юридических лиц

Риски и проблемы

| Риск | Меры профилактики |

| Признание сделок недействительными | Соблюдение корпоративных процедур |

| Доначисление налогов | Обоснование цен по рыночным принципам |

| Субсидиарная ответственность | Разделение финансовых потоков |