Лимиты на банковских картах представляют собой защитный механизм, используемый финансовыми организациями для управления рисками. Рассмотрим основные причины установления ограничений и их влияние на клиентов.

Содержание

Основные причины установления лимитов

- Защита от мошеннических операций

- Управление кредитными рисками банка

- Соблюдение нормативных требований

- Персонализация банковского обслуживания

- Контроль расходов клиента

Виды лимитов на картах

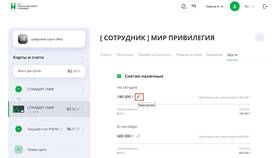

Типовые ограничения

| Тип лимита | Среднее значение |

| Дневной лимит снятия наличных | 50 000 - 300 000 рублей |

| Месячный лимит платежей | 200 000 - 1 000 000 рублей |

| Разовый платеж онлайн | 10 000 - 100 000 рублей |

Факторы, влияющие на размер лимитов

- Тип карты (дебетовая/кредитная)

- Статус клиента в банке

- История финансового поведения

- Уровень дохода клиента

- Срок обслуживания карты

Безопасность и лимиты

Как лимиты защищают клиентов

- Ограничивают ущерб при краже карты

- Предотвращают крупные мошеннические операции

- Позволяют быстро выявить подозрительную активность

- Дают время на блокировку при несанкционированном доступе

Регуляторные требования

| Нормативный акт | Влияние на лимиты |

| ФЗ-161 "О национальной платежной системе" | Требования к идентификации операций |

| Положение Банка России № 683-П | Ограничения для неидентифицированных клиентов |

Как изменить лимиты на карте

- Обратиться в отделение банка с документами

- Использовать мобильное приложение банка

- Позвонить в службу поддержки

- Повысить статус карты

- Улучшить кредитную историю

Рекомендации по использованию карт с лимитами

- Заранее планировать крупные платежи

- Настроить SMS-уведомления о операциях

- Разделять средства между несколькими картами

- Уточнять условия лимитов при получении карты

- Своевременно запрашивать увеличение лимитов при необходимости

Лимиты на банковских картах служат важным инструментом безопасности и риск-менеджмента, обеспечивая баланс между удобством клиентов и финансовой защитой. Понимание принципов их работы позволяет эффективнее использовать банковские продукты.